Viel wird in den letzten Tagen über Förderungen vom Staat bei der privaten Altersvorsorge berichtet. Aber stimmt das auch immer und wie sieht es mit dem Geld vom Staat wirklich aus? Dies ist der Ausschnitt, eines weiteren umfangreicheren Artikels , der hier nur die Riester-Rente behandeln wird.

Der Mythos „Meine Beiträge habe ich mit 90 Jahren noch nicht wieder zurück“

Es geht hierbei um Aussagen von Politikern wie Herrn Gregor Gysi und Herrn Horst Seehofer, die ich gerne richtig stellen möchte. Denn solche Aussagen führen zu einer starken Verunsicherung von Bürgern, welche infolge dessen nun gar nicht mehr sparen oder Beitragszahlungen einstellen.

Bei einer Versicherung bezahlt man Beiträge, um ein gewisses Risiko abzusichern. Bei einer privaten Rentenversicherung, sei es gefördert oder ungefördert, geht es nicht um das Risiko Berufsunfähigkeit, Todesfall oder Pflege, sondern um das Langlebigkeitsrisiko. Risiken bei einer Gesellschaft zu versichern ist immer mit hohen Kosten verbunden, in Abhängigkeit von Alter und Gesundheitszustand. Dies wird etwas günstiger, indem Versicherungsunternehmen eine Gemeinschaft von Versicherten bilden, die dieses Risiko tragen und vor allem überhaupt bezahlbar machen. Für einen bestimmten Beitrag bietet Ihnen im Gegenzug ein Versicherungsunternehmen eine Rentenleistung im Alter. Aufgrund Ihrer Beiträge wird dies zum einen als garantierte Rente ausgewiesen, und darüber hinaus als eine nicht garantierte Rente inklusive Überschüsse und Zinsentwicklungen, an dem von Ihnen ausgewählten Kapitalmarkt, ausgewiesen. (Hinweis: Hier beginnt bei vielen der erste Fehler- Die Bürger verlassen sich meist auf Modellrechnungen, anstatt zunächst die Garantien als Grundlage für die eigene Rente zu nehmen). Es geht also bei dieser Form der Versicherung schon bei dem Vertragsabschluss überhaupt nicht darum, dass Sie die Beiträge zu einem bestimmten Datum zurück erhalten. Vielmehr steht in der Definition zu einer geförderten Rentenversicherung, dass Ihre Beiträge inklusiver aller Zulagen zum Ablauf der Beitragsphase garantiert werden müssen, woraus dann eine Rentenleistung errechnet wird. Diese Leistung, ab dem Beginn Ihrer vertraglich vereinbarten Renten, wird Ihnen in Form einer monatlichen lebenslangen Rente bis zum Tod ausbezahlt. Die Systematik, eine dauerhafte Rente zu garantierten unterliegt einer sogenannten Kapitalisierung ihres Guthabens. Dies bedeutet nichts anderes, dass Ihr gespartes Kapital so verzinst werden muss, dass es rechnerisch unendlich reichen wird. Dieser Punkt macht aus Ihrem hohen Guthaben meist eine kleine Rente, was für viele zunächst nicht nachvollziehbar ist.

Es geht also bei einer Rentenversicherung nicht darum, dass hier Beiträge zurück bezahlt werden, sondern um eine gemeinsam vereinbarte Rentenleistung für einen bestimmten mtl. Beitrag. Selber beeinflussen kann man die Höhe der späteren Renten aber meist nur durch geänderte Beitragszahlungen und bessere Tarife bei unterschiedlichen Versicherungsunternehmen.

Der Mythos „Riester lohnt sich nicht oder ist nicht mehr Zweckgemäß“

Die Riester Rente wurde eingeführt, weil die gesetzliche Rentenversicherung 2001 um 4% abgesenkt wurde. Um diese Lücke in der gesetzlichen Rente zu schließen, kann seitdem jeder Riester fähige Bürger oder Beamte 4% seines Brutto-Jahres-Einkommens in eine staatlich geförderte Riester Rente einzahlen und erhält dafür enorme Zulagen und Steuerrückzahlungen.

Das Ziel mit der Riester Rente den damaligen Ausgleich des abgesenkten Rentenniveaus zu schaffen sehe allerdings heutzutage tatsächlich nicht mehr als zweckmäßig an. So wurde durch die Riester Rente weder das weitere Absinken dieses Niveaus verhindert, noch wird diese es künftig verhindern können. Erwartet wird ein Rentenniveau von 42% Altersrente ausgehend vom heutigen aktuellen Einkommen.

15-20% sind unsichere Anlagen-sagen viele Medien und „angebliche“ Finanzexperten

Wenn Ihnen ein Guthabenzins von 10-20% in einer Kapitalanlage angeboten wird, wie Schiffsfonds oder direkte Firmenbeteiligungen, gebe ich da völlig Recht.

Nun möchte ich ihnen aber einmal den Vergleich zu staatliche Förderungen aufzeigen, die Sie Jahr für Jahr schriftlich garantiert für Ihre eingezahlten Beiträge erhalten. Denn wie bei einem Sparbuch erhalten Sie auch hier für ihre Einzahlungen einmal jährlich eine Rendite, im Fall der Riester-Rente die Zulage vom Staat. Bei allen Sparformen nutze ich gerne die Ideologie, dass man von Renditen spricht. Der Unterschied besteht entweder in der Form von Zinszuzahlungen oder eben in Form einer jährlichen staatlichen Förderung.

Als Beispiel gehen wir von einem 22 jährigen Arbeitnehmer aus, ledig, kinderlos, mit einem Einkommen in Höhe von 2.500€ Brutto. Auch unterstellen wir einmal, dass er bis 67 arbeiten wird. Er hat nun die Möglichkeit in unterschiedlich geförderte Rentenversicherung sein Geld einzuzahlen, anstelle eines Sparbuches. Riester Rente, betriebliche Altersvorsorge, Rürup/Basis Rente.

Bei der Riester Rente muss dieser junge Mann mindestens 87,16€ monatlich einzahlen (4% von seinem Jahres Brutto abzüglich der Förderung), damit er einmal pro Jahr Anspruch 154€ Förderung erhält. Zusätzlich kann er noch eine Steuerrückzahlung erwarten, die ich jetzt aber gerne einmal außen vor lassen möchte. In diesem Fall erhält der junge Mann also rund 15% vom Staat für seine Beiträge dazu.

„Bemerken Sie etwas? Man zahl ein wie beim Sparbuch etwas ein und bekommt eine Gutschrift bez. erhält eine Rendite darauf“.

Zusätzlich zu der Steuerrückzahlung bei Riester! Dieser Zinsgewinn wird größer, wenn eine Kindezulage zusätzlich zu ihrer eigenen Grundzulage eingezahlt wird. Ich rede also über Zinsen ab 15% bei der Riester Rente.

15% jährlich & garantiert durch den Staat, ohne spekulative Anlageformen!

Was bleibt denn von dieser zunächst hohen Rendite im Alter noch übrig?

Da alle Renten im Alter seit 2005 versteuert werden, mindert sich diese Bruttorendite erheblich im Alter. Bei meinen Berechnungen blieben im Schnitt folgende Renditen nach Steuern und Kosten für die Versicherung, je nach persönlichem Steuersatz im Alter, erhalten:

Riester Rente: 2,5-3% Rendite von 15% während der Sparphase

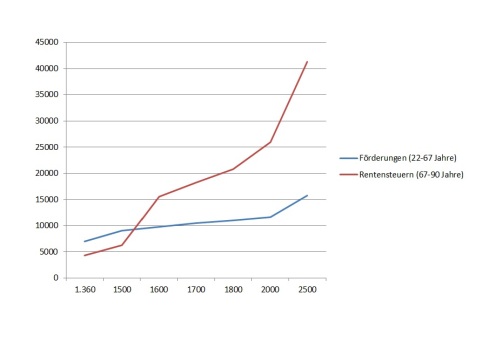

Anbei einmal ein Diagramm, wie sich das höhere Arbeitseinkommen auf Förderungen und die dann anfallenden Steuern im Alter auswirkt.

Grundlagen der Berechnung: Riester Zulagen vs.Steuern

Vergessen wir aber nicht, dass bei der Riester Rente durch Kinderzulagen, sich diese Renditen weiter erhöhen. Vergessen wir weiterhin nicht, dass diese jährlich garantierte Rendite sich dazu noch durch Ihre Kapitalanlage verzinst. Und vergessen wir auch nicht, dass der nicht garantierte Zinsgewinn der eigentlichen Kapitalanlage des Versicherungsproduktes die Rendite ebenfalls dem Vertrag gut geschrieben. Im Schnitt kommen bei einer Fondssparanlage noch einmal 3-8% Verzinsung für Ihr Guthaben hinzu. Je nach Risikobereitschaft, die Sie bereit sind einzugehen.

Betrachtet man also die Renditen nach Abzug von Steuern und Kosten für die jeweilige Versicherungsart, kann man sagen, dass diese Form zu sparen sich mehr lohnt, als ein Sparbuch

Diese Renditen werden auch noch garantiert und zwar vom deutschen Staat selbst. Ein besseres Zinsversprechen können Sie von keiner Bank, keinem Fonds und auch keiner Versicherung erhalten.

In meinem Hauptblock zu diesem Thema „Lästern über staatliche Förderungen war mir Damals wichtiger als Vorzusorgen“ können Sie auch die Erklärung zu weiteren Produkten, wie Rürup Rente oder Betriebsrenten, diese Zinsrenditen nachlesen. Es lohnt sich den gesamten Bericht einmal zu lesen.