Seit 2018 ist die neue, alte, Regierung im Amt. Viel wurde nach dem Wahldebakel beteuert z.B.“Wir haben verstanden“. So ist auch eine Art „Solidarrente“ für alle geplant. Aber wie solidarisch ist die Art von Grundrente wirklich und reicht diese wirklich aus, um Altersarmut nachhaltig zu bekämpfen?

Seit 2018 ist die neue, alte, Regierung im Amt. Viel wurde nach dem Wahldebakel beteuert z.B.“Wir haben verstanden“. So ist auch eine Art „Solidarrente“ für alle geplant. Aber wie solidarisch ist die Art von Grundrente wirklich und reicht diese wirklich aus, um Altersarmut nachhaltig zu bekämpfen?

Der Status Quo der Bürger in 2017!

In Deutschland können immer weniger Menschen im Alter, von zuvor erworbenen Renten aus der gesetzlichen Rentenversicherung (GRV), laufende Lebenshaltungskosten bezahlen und müssen Grundsicherung im Alter beantragen. In 2017 bezogen bereits ca. 550.000 Rentner eine Grundsicherung im Alter. Dies sind aber nur diejenigen, die diese Grundsicherung auch beantragt haben und in der Statistik auftauchen. Diejenigen die sich für Sozialhilfe im Alter schämen oder vorerst wegen einer hohen Rente des Ehepartners keine Grundsicherung beantragen müssen bleiben völlig unbemerkt. Schon in 2017 zeigte sich, dass ca. 220 Berufsgruppen. bzw. jeder mit einem heutigen Gehalt bis ca. 2.500€, später mit der gesetzlichen Rente unter 1.000€ liegen werden. Im oberen Einkommensbereich dieser Geringverdiener ist es gerade noch so Möglich, zusätzlich etwas für die private Altersvorsorge zu sparen. Steigen Mieten und Lebenshaltungskosten aber weiterhin schneller an als die Einkommen, ist es auch für diese Bevölkerungsgruppe nicht mehr möglich zusätzlich vorzusorgen. In den unteren Einkommensbereichen dieser „Geringverdiener“ bzw. bis zum Mindestlohn und auch bei erwerbsgeminderten Menschen besteht finanziell gar keine Möglichkeit vorzusorgen, welche dann zusätzlich auf Hartz4 & Grundsicherung im Alter angewiesen sind. Daher gehe ich davon aus, dass 2025-2040 ca. 5 Millionen Rentnern weniger als 1.000€ Rente im Alter zur Verfügung stehen wird“.

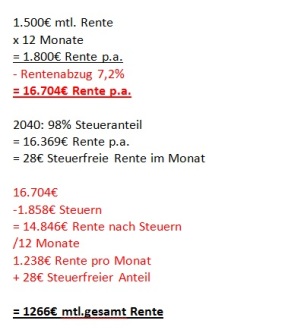

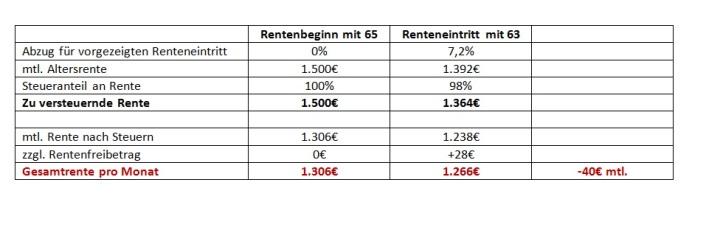

Mieten steigen hingegen durch eine „nicht sanktionierte“ Mietpreisbremse nach wie vor völlig unkontrolliert an und macht sie zunehmend unbezahlbar. Parallel dazu, steigt nun aber auch noch der zu versteuernde Anteil der gesetzlichen Rente ab 2020 auf über 80%. Dies führt wegen einer zu niedrigen Steuerfreigrenze für Neurentner zunehmend zur Versteuerung von Alterseinkünften. Zusätzlich hat sich bereits gezeigt, dass durch jede Rentenerhöhung auch immer mehr Bestandsrentner Steuern durch Rentenerhöhungen bezahlen müssen, was in 2017 rund 16.000 Rentner betraf. Auch der Mindestlohn ist so gering, dass 45-jährige Rentenanwartschaften weit unter 1.000€ liegen werden.

Satus Quo der gesetzlichen Renten in 2016

Das ist aber nicht alles. Das war nur die Betrachtung der Rentenbezieher. Aber auch das Finanzierungsproblem der gesetzlichen Rentenversicherung nimmt nun so langsam richtig Fahrt auf. „Worauf ich bereits die letzten Jahre immer wieder hingewiesen habe“

Laut Rentenbericht 2017 stiegen die Einnahmen, aber gleichzeitig auch die Ausgaben um je 10 Mrd. €. Kritisch daran ist, dass trotz bester Konjunktur und so vielen Arbeitnehmern (Beitragszahlern) wie nie zuvor, in dieser Berechnung bereits ein Bundeszuschuss enthalten ist, welcher ebenfalls um 1,1Mrd. € auf 41,4Mrd. € zum Vorjahr gestiegen ist. Steigende Kosten für versicherungsfremde Leistungen, wie die Mütterrente, die Ost-West Angleichung und vor allem immer mehr erwerbsgeminderten Bürgern, werden das Rentensystem künftig überdurchschnittlich belasten. Auch hier steht im Rentenbericht 2017, dass dadurch Rücklagen bereits um 1,7 Mrd. € gesunken sind. Ebenfalls wird die Generation der „sogenannten“ Babyboomer in naher Zukunft vermehrt in Rente gehen, wodurch zunehmend mehr Beiträge fehlen als eingezahlt werden.

Babyboomer in Verbindung mit den steigenden Ausgaben für versicherungsfremde Leistungen, wird das Rentensystem ohne weitere Einnahmen signifikant und nachhaltig schädigen und nicht mehr tragbar machen. Da dies aber ein umlagefinanziertes System ist bleiben nur vier Möglichkeiten: A Rentenniveau weiter senken, B: länger Beitragszeiten, C: höhere Beiträge bei gleichen Beitragszeiten oder D: eine Kombination aus A-C.

Die Politik hat diese Probleme zwar erkannt…

Endlich wurde, der von mir lange kritisierte, Rentenstillstand „Die Rente sei stabil genug bis 2030 und somit ein sofortiges Handeln unnötig„ der Bundeskanzlerin unterbrochen. Es soll nun umgehend eine neue große Rentenkommission aus Sozialpartnern und Politikern eingesetzt werden, um schon bis 2020 Handlungsempfehlungen auszusprechen.

… aber nicht wirklich verstanden!

So ist besonders ein Punkt ganz besonders betont worden. Es soll eine Grundrente in Form der sogenannten „Solidarrente“ eingeführt werden. Jeder Bürger der 35 Jahre Rentenversichert war, also Rentenrechtliche Zeiten (wozu z.B. Pflege und Kindererziehung gehört), erhält eine Mindestrente in Höhe der Grundsicherung + 10%. Dazu soll diese Solidarrente nicht mehr bei dem Sozialamt beantragt werden, sondern direkt bei der Rentenversicherung.

Die Regierung schafft damit, dass künftige, von Armut bedrohte, Rentner mit dieser gesetzlichen Rente über die Steuerfreigrenze kommen.

Die Regierung schafft damit, dass künftige, von Armut bedrohte, Rentner mit dieser gesetzlichen Rente über die Steuerfreigrenze kommen.

„Somit erschafft die „Solidarrente“ eine Zwangsversteuerung von vielen Rentnern, die bereits von Altersarmut bedroht sind„.

(Zuvor bleiben in 2018 noch 2.300€ Steuerfrei)

Ist die Politik bereit nicht einfach das zu tun, was sich Bürger bereits wünschen?

Wenn wir zum Nachbarn nach Holldand schauen, ist dort bereits eine Grundrente etabliert. Der Staat bekundet öffentlich, dass seine Bürger im Alter nicht in Armut leben sollen. Also wäre es für die Politik in Deutschland nicht auch längst an der Zeit, dass nicht nur die Altersarmut von Rentnern abgedämft wird, sondern dass zusätzlich die spätere Wirtschaftskraft für den Staat gestärkt würde?

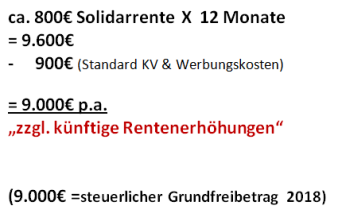

„Von daher ist das Modell einer Grundrente von mind. 1.100€ in Deutschland überfällig und sogar finanzierbar“.

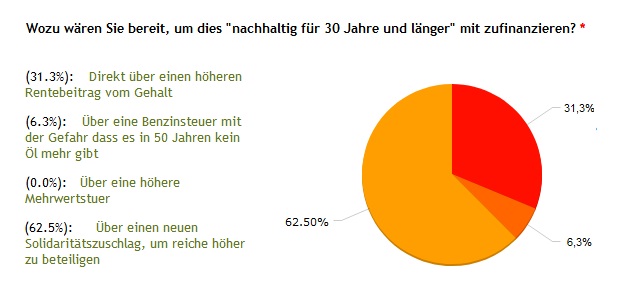

Das Bürger längst bereit sind für mehr Sicherheit im Alter auch mehr Beiträge zu bezahlen beweist eine eigene kleine anonyme Befragung von Kunden und Menschen im Internet wie Facebook und Co. Bei der Befragung haben sich Menschen mit heutigen Gehältern vom Einkommen von 1.300€- ca. 3.500€ beteiligt.

Von daher ist es auch in Deutschland höchste Zeit für eine Grundrente von mind. 1.100€ mtl. statt einer, zur Steuer verdammenden, Solidarrente. Unter folgenden Bedingungen:

- Mind. 40 Jahre Rentenrechtliche Zeiten

- Pflichtversicherung für alle AN bei der betrieblichen Altersvorsorge bAV (mit mind. 0,3€ je Std. als Entgeltumwandlung, (Weil vielen die Kentnis darüber fehlt und Betriebe ungenügend darüber informieren) -das wären ca. 80-120€ mehr Rente dazu.

- Dazu verpflichtende Entgeltumwandlung der AG Beiträge zur bAV, die bereits dem AN gehören (unverfallbare Ansprüche)

- Erhöhung von Mindestlöhnen um 0,3€ je Std. rein zur Entgeltumwandlung

- Die Verpflichtung kann jederzeit abgewählt werden. Wenn aber insgeasamt länger als 10 Jahre nicht zusätzlich in einer bAV gespart wurde, entfällt der Anspruch auf eine Grundrente und man erhält die tatsächlichen Rentenanprüche, min. aber eine Grundsicherung.

- Übergangsregelungen bis 2040 für aktuell erwerbsgeminderte Bürger, die keine private Rente durch eine bAV nutze können.

- Zusätzliche Einführung einer „Kinderrente“ in den Anrechnungszeiten um je 1,5 Jahre bis zur 4. Klasse(bis zur Einschulung, falls Ganztagsbetreuung in Grundschulen kommt)

Kosten für Berufstätige:

- Einführung eines flexiblen Rentenzuschlages von 3%, max. 5% auf die Einkommenssteuer und Körperschaftssteuer (Kapitalgewinne). Analog dem abgeschafften Solidaritäszuschlag

- Für 48€ Beitrag nur ca. 20€-35€ Nettoeinkommen in die eigene Betriebsrente (je nach Steuerklasse)

Eine Rentenversicherung ist meist sehr schnell von Beratern abgeschlossen. Durch fehlende Ausbildung, Erfahrung und Verkaufsdruck bei Bankern und Vertretern stehen oftmals nur die Förderungen vom Staat im Vordergrund. Was ist aber, wenn Sie durch die Auswahl der vermeidlich richtigen Rentenversicherungen zu viele Steuern im Alter bezahlen müssen und dadurch eine geringere zusätzliche Rente im Alter zur Verfügung haben als wenn Sie ein anderes produkt gewählt hätten?

Eine Rentenversicherung ist meist sehr schnell von Beratern abgeschlossen. Durch fehlende Ausbildung, Erfahrung und Verkaufsdruck bei Bankern und Vertretern stehen oftmals nur die Förderungen vom Staat im Vordergrund. Was ist aber, wenn Sie durch die Auswahl der vermeidlich richtigen Rentenversicherungen zu viele Steuern im Alter bezahlen müssen und dadurch eine geringere zusätzliche Rente im Alter zur Verfügung haben als wenn Sie ein anderes produkt gewählt hätten?